CFOメッセージ

1. 財務方針

(1)第4次中期経営計画 財務方針

① 財務目標

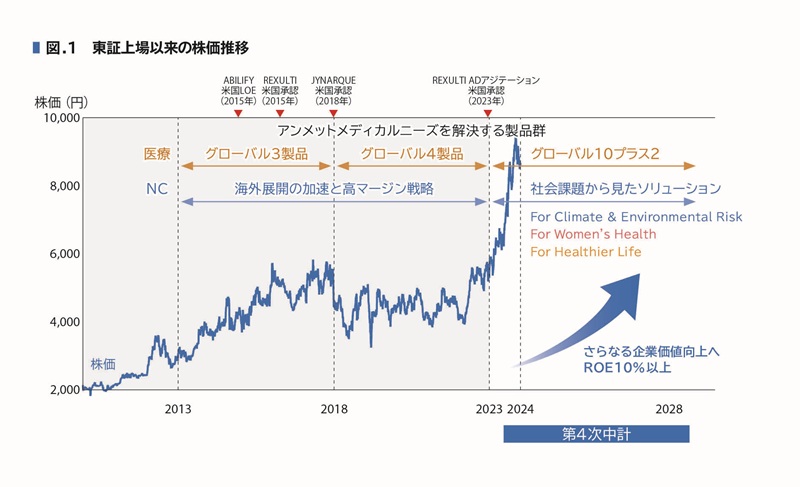

大塚グループは、事業活動によって生み出された研究開発費投資前営業キャッシュ・フローを成長の源泉であるパイプラインや創薬基盤技術、NC関連事業製品のブランド価値向上の取り組み、人財育成に投資し、将来の成長原資となる新たなキャッシュを創出しています。この投資と成長のサイクルにより成長を実現し、企業価値向上に努めてきました。東証上場以来の株価実績推移を見ると企業価値は確実に向上しており、当社グループの事業拡大策や収益改善策が一定程度、株式市場から評価されてきたことの表れと考えております。(「図.1,2」参照)

2010年12月の上場時には、株式市場から「エビリファイ」の米国での独占販売期間終了(LOE*1)を懸念する指摘があったものの、当社グループでは、第2次中期経営計画にかけて、「エビリファイ」のLOE以降、医療関連事業のグローバル3製品(エビリファイ メンテナ、レキサルティ、サムスカ/ジンアーク)、次世代製品の「ロンサーフ」などの成長ドライバーの育成、NC関連事業の高マージン戦略を実施し、収益の多様化を進めました。さらに、第3次中期経営計画期間を「エビリファイ メンテナ」「ジンアーク」のLOEに対応する準備期間と定め、次世代の成長ドライバーの育成に取り組んできました。これらの施策と、これまでの成長投資による事業拡大策および収益改善策により、資本コストを超える安定した利益創出を実現できました。

第4次中期経営計画では、現在の主力製品のLOEに対応する成長投資を積極的に実施するとともに、資本効率を意識した高度な経営視点で事業展開を進めることで、2028年に売上収益2兆5,000億円、研究開発費投資前事業利益7,200億円、事業利益3,900億円、EPS550円、研究開発費投資前営業キャッシュ・フロー6,500億円、ROE 10%以上、ROIC9.5%以上を目指します。(「図.3」参照)

*1 独占販売期間終了:Loss of Exclusivity

② キャッシュアロケーション

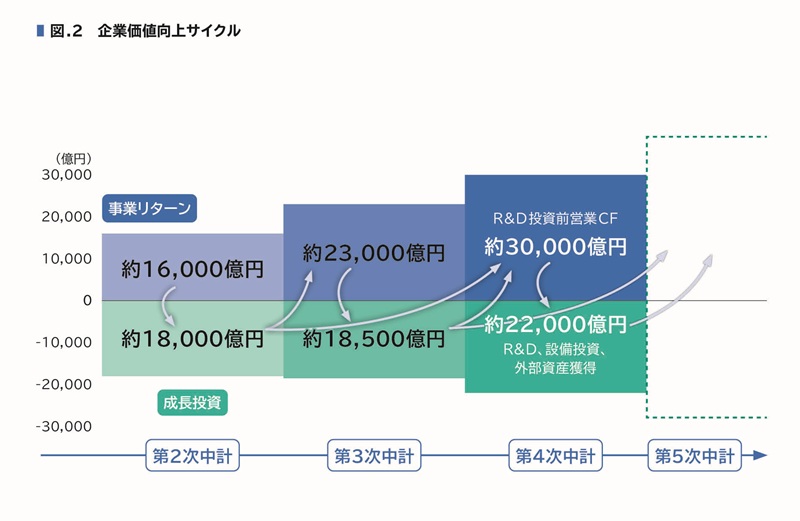

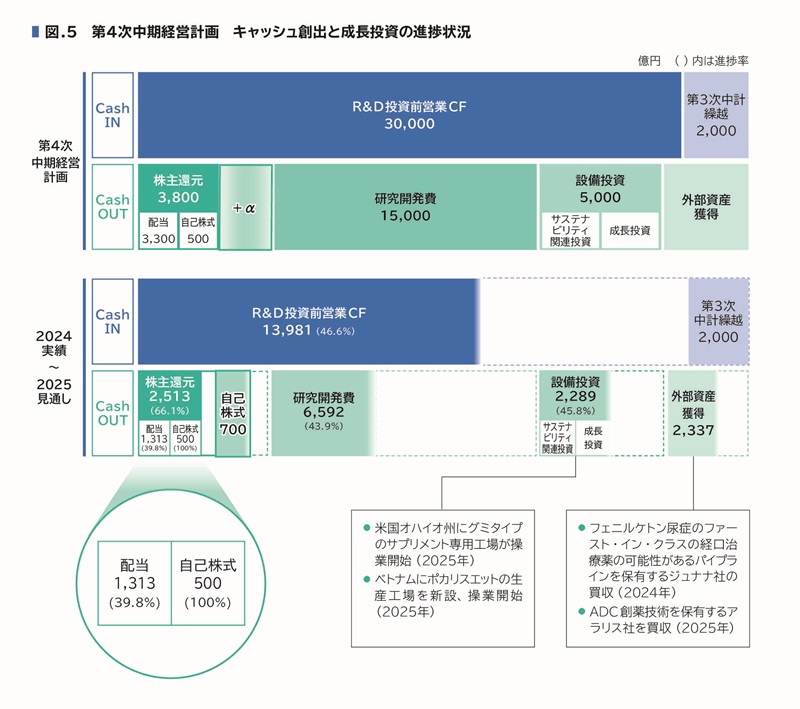

第4次中期経営計画では、5カ年で獲得する研究開発費投資前営業キャッシュ・フローの約3兆円に、第3次中期経営計画期間で増加した約2,000億円の現預金を加えることで、第3次中期経営計画期間を超える約3兆2,000億円の原資確保を計画しています。研究開発費約1兆5,000億円は、医療関連事業での創薬基盤技術となる基礎研究、後期の臨床開発を進めるために精神・神経領域、がん領域と循環器・腎領域を中心に投資する予定です。また、NC関連事業は、継続的に新製品の開発に投資する予定です。設備投資の約5,000億円のうち、約半分は成長投資に充て、海外の高成長エリアで展開するポカリスエットの需要に応えるための生産力増加の投資、残りの半分は、環境に配慮した既存設備の維持更新への投資を予定しています。(「図.5」参照)

外部資産の獲得では、第5次あるいは第6次中期経営計画の成長に貢献するようなパイプラインの獲得ならびに、継続的に新製品を生み出すような創薬技術の獲得やコラボレーションのほか、現在強みを持つ領域をベースに、より広く社会課題に貢献できるような疾患領域の医薬品の拡充も進めていきます。また、地域的な観点では、米国を含むグローバルのパイプラインの拡充だけではなく、日本・アジア・欧州などの特定地域において、自社の販売網を活かせる外部資産の獲得も進めていきます。

(2)第4次中期経営計画の進捗状況

① 財務目標の進捗状況

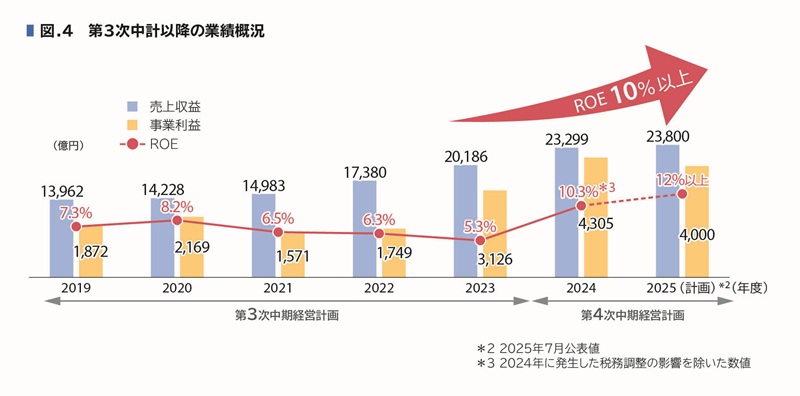

2024年度は、医療およびNC関連事業が好調に推移しました。売上収益は、第4次中期経営計画期間に成長を牽引するコア2(「レキサルティ」と「ロンサーフ」)、「ジンアーク」および「エビリファイ メンテナ」、そして海外のNC関連事業が大きく貢献したことで前年比15.4%増加の2兆3,299億円となりました。事業利益は、前年比37.7%増加の4,305億円となりました。第4次中期経営計画初年度は、売上収益、並びにすべての利益項目について、過去最高を更新することができました。

第4次中期経営計画の資本効率指標として採用しているROEは13.4%、ROICは11.9%となりました。2024年度に発生した一過性の税務調整を除いてもROEで10.3%、ROICで9.2%となり、第4次中期経営計画で試算した資本コスト6%を大幅に超える水準となりました。

2025年度も引き続き医療およびNC関連事業が成長し、売上収益は前年比2.2%増加の2兆3,800億円となる計画です。2025年に主力製品である「ジンアーク」のLOEによる影響がありますが、医療およびNC関連事業が貢献することにより、その影響をカバーし為替の影響を除くと約360億円増加を計画し事業は順調に進捗する見通しです。一方、研究開発費は、repinatrabit(フェニルケトン尿症)、ジパレルチニブ(非小細胞肺がん)における新たな臨床試験を開始するなど第5次中期経営計画以降の業績を牽引する成長ドライバー(ネクスト8:ウロタロント、センタナファジン、uRDN、シベプレンリマブ、リトゴビ、ジパレルチニブ、INQOVI、ASTX030)となるパイプラインを中心に積極投資を計画しております。R&D前事業利益は、第4次中期経営計画策定時の2025年計画を大きく上回る前年水準並みの7,450億円となり事業全体が順調に成長する見通しです。資本効率指標は、2024年度と同水準となるROE12%以上、ROIC12%以上を目指します。足元の業績は、第4次中期経営計画を上回り好調に推移しておりますが、米国の関税政策及び医薬品に関する政策等、事業における不透明な要素もあり、引き続き事業環境を注視し、影響が最小限に留まるよう迅速に対応してまいります。(「図.4」参照)

② キャッシュ創出と成長投資の進捗状況

2024年度は、医療関連事業でコア2を中心にキャッシュを創出し、2025年度はジンアークのLOE影響を受けますが、レキサルティ、アシムトファイ、プラス2製品(Kisqali、Pluvicto)の好調な事業見通しから第4次中期経営計画のキャッシュ創出も計画を上回る水準で進捗しています。事業活動から得られるキャッシュとして、研究開発費投資前営業キャッシュ・フローの2025年度までの累積額は、進捗率46.6%の1兆3,981億円となる見通しです。(「図.5」参照)

一方、第5次中期経営計画以降の成長に向けた投資に関して、研究開発費は進捗率43.9%の6,592億円となり臨床開発試験が順調に進捗しています。また、設備投資の累積額は進捗率45.8%の2,289億円となります。(「図.5」参照)NC関連事業の主力事業であるサプリメントの米国需要の高まりに応えるため、オハイオ州にグミタイプのサプリメント専用工場を2025年3月から操業開始しました。また、ポカリスエットは市場成長が著しいアジア地域での需要拡大に応えるため、ベトナムに工場を開設

し2025年4月に操業しました。

外部資産の獲得に関しては、医療関連事業で2024年に大塚製薬が革新的な創薬アプローチを持ち、フェニルケトン尿症のファースト・イン・クラスの経口治療薬の可能性があるパイプラインを保有するジュナナ社の買収、システイノミクス創薬基盤技術を有し、「がん」領域に注力するスペシャリティファーマの大鵬薬品が、2025年にはADC創薬技術を保有するアラリス社を買収しました。

既存の事業領域、経営資産とのシナジーを生みだす外部資産を獲得することで、第5次中期経営計画以降のキャッシュとイノベーション創出の基盤を強化し企業価値向上のサイクル(キャッシュ創出と成長投資)の拡大を目指します。

2. 企業価値向上に向けた取り組み

(1) 新たな価値創造をサポートする財務戦略の枠組み

① 成長投資資金の源泉

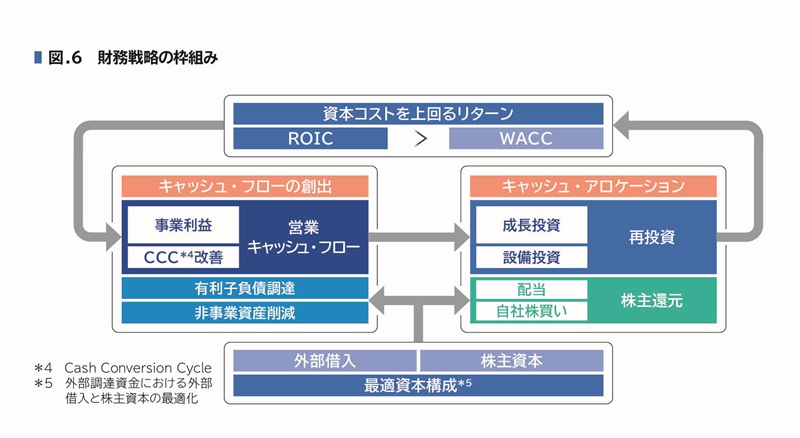

成長投資資金は原則として、事業からのキャッシュ・リターンを源泉としており、大塚グループ内の資金は、日本、米国、中国を中心に構築されたキャッシュ・マネジメント・システム(CMS)によって、事業セグメント横断的に有効活用しています。外部からの資金調達が必要な場合には、コマーシャル・ペーパー(CP)、社債、グリーンボンド、銀行借入、株式発行など複数の調達手段により、事業の成長機会を逃さないよう臨機応変に対応できる体制になっています。(「図.6」参照)

② 成長投資資金の配分

大塚グループは投資にあたって、イノベーションにより社会に貢献することを重視しており、企業価値向上と社会課題の解決を実現するための投資案件であれば、継続して挑戦していきます。外部資産の獲得の基本的な方針は従来通り、長期戦略に合致し、既存の経営資産とのシナジーを生み出せる領域への投資です。投資の再配分に関する具体例として、医療関連事業では、パイプラインを継続的に生み出すような創薬技術の獲得やコラボレーション、重点領域である精神・神経領域、がん領域、循環器・腎領域における製品・パイプライン強化を目的とした持続的な研究開発投資だけでなく、循環器・腎領域の新たな治療選択肢となる超音波腎デナベーションシステムにも投資しています。NC 関連事業では、新エリアへの販路拡大投資に加え、新製品価値の訴求によるブランド構築と生産・販売体制の強化に投資しています。(「図.6」参照)

(2) 資本コストを意識した経営の実践

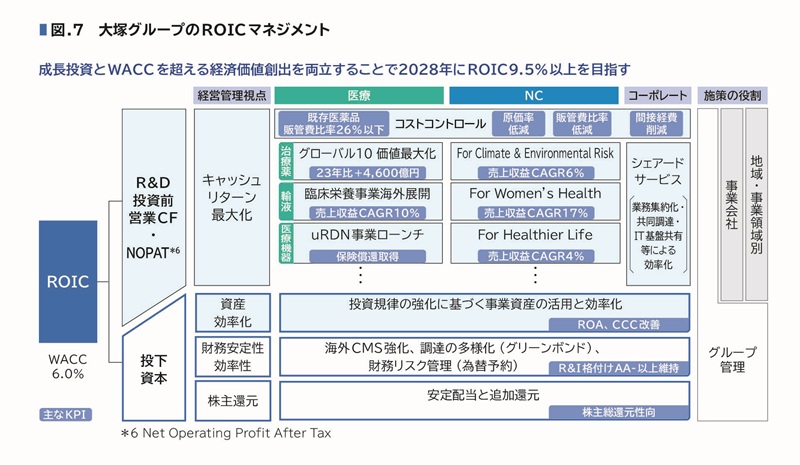

大塚のイノベーションを支えるROICマネジメントは、短期的な資本効率の改善だけではなく、中長期的な企業価値の向上に資する重要な施策と考えています。財務面から、「大塚だからできること」「大塚にしかできないこと」を実践し続けるための安定した財務基盤を構築することが、イノベーション創出による企業価値向上につながると考えています。第4次中期経営計画期間では、資本コストを6%として実践しています。中核となるROICの向上には、事業からのキャッシュ・リターン(研究開発費投資前営業キャッシュ・フロー)の最大化と、投下資本の最適化が重要な施策となります。

① キャッシュ・リターンの最大化

キャッシュ・リターンの最大化は、医療関連事業では治療薬、臨床栄養、医療機器等の事業特性に応じたKPIを、NC関連事業では成長市場エリアへの事業展開に合わせたKPIを設定し、事業推進のKPIマネジメントを実践することで実現を図ります。併せて、第3次中期経営計画以前から推進している継続的なコストコントロールと、各エリアにおけるシェアードサービスの取り組みの高度化も行っていきます。(「図.7」参照)

② 投下資本の最適化

投下資本の最適化は、資産効率化、財務安定性・効率性、株主還元の3つを柱に実践していきます。(「図.7」参照)

資産効率化

資産効率化は、投資規律の強化に基づく事業資産の活用を行うなど、グループ会社全体最適を考えた事業資産のコントロールを強化し、ROAの向上を目指します。また、売掛債権、在庫管理の最適化により運転資本のコントロールを強化し、Cash Conversion Cycleの改善を目指します。非事業資産については、政策保有株式の定期的検証と組み換えなどを推進し、投下資本の質的向上を図ります。

財務安定性・効率性

財務安定性は、外部からの資金調達が必要な場合、グリーンボンド発行を含めた資金調達の多様化、為替予約などの財務リスク管理を実践することで、R&Iの格付けをAA-以上に維持し、安定的な財務基盤を確立します。財務効率性は、CMSの活用により事業に必要な待機資金をコントロールすることで、有利子負債を圧縮し、向上を図ります。

株主還元

株主還元の方針は、第4次中期経営計画で掲げたキャッシュアロケーションに基づく年間配当額、自己株式の取得を中期経営計画期間中に確実に実行することです。米国の関税政策および薬価政策等、事業環境が不透明な状況下でも年間配当額を下げることなく維持することが中長期視点の株主還元施策として優先度が高いと考えています。一方、成長の源泉となる研究開発投資、設備投資、外部資産の獲得等は事業から得られるキャッシュを前提としつつも、経営戦略に基づいて投資の優先順位を見極め、必要に応じた機動的な資金調達により、成長機会を逸しない体制を整えています。

第4次中期経営計画の事業は順調に推移し、2025年度までの研究開発費投資前営業キャッシュ・フローの累積は、計画を上回る見通しです。2024年度は、第3次中期経営計画の成果として、自己株式の取得を約500億円実施しました。2025年度は、第4次中期経営計画における事業から得られたキャッシュと成長投資の順調な進捗に基づき3月に株主還元として、約700億円の自己株式の取得を実施しました。今後も事業から得られたキャッシュの上振れ、成長投資の進捗状況、株主還元指標として株主総還元性向、株主資本配当率等、多角的な観点から柔軟に株主還元を検討します。